家づくりコラム

リノベーションを検討する際、資金計画は欠かせません。自己資金で全て賄えれば理想的ですが、ローンの利用も有力な選択肢となります。主なローンとしては、「住宅ローン」「リフォームローン」「リフォーム一体型ローン」の3種類が挙げられ、それぞれに異なる特徴があります。

この記事では、これらの各種ローンの詳細と活用方法について解説します。ご自身の状況に最適なローン選びのポイントや、賢く利用するための減税制度についてもご紹介します。

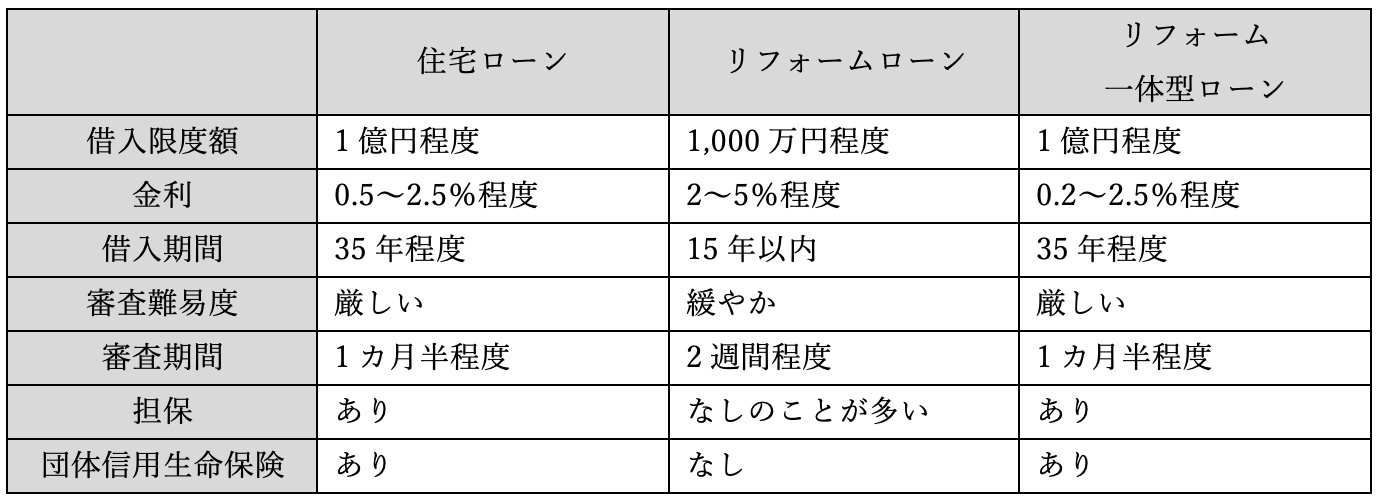

リノベーションに使えるローンには、主に「住宅ローン」「リフォームローン」「リフォーム一体型ローン」の3つがあります。まずはそれぞれの違いを比較してみましょう。

では、上記3種類のローンにはどのような特徴があるのか、詳しくご紹介します。

フルリノベーションなど、多額のリノベーション費用を必要とする際は、住宅ローンを検討してみましょう。

リノベーション資金の調達において、住宅ローンの利用は借入上限額の高さが大きな魅力です。リフォームローンの借入上限額は通常、数十万円から1,000万円程度であるのに対し、住宅ローンであれば最大1億円程度まで借り入れが可能であり、大規模改修にも適しています。

また、住宅ローンはリフォームローンに比べ金利が低く、返済期間も長く設定できるため、高額な借り入れでも毎月の返済額を抑えることができます。

しかし、住宅ローンは最低でも500万円以上の借り入れが必要となる場合が多く、少額融資には不向きです。さらに、土地や住宅を担保とするケースが一般的であり、担保価値が低い場合には希望額を借りられないこともあります。

審査についても年収や信用情報など多岐にわたる項目を厳格に審査するため、リフォームローンよりも時間がかかります。申し込みから融資実行までには1ヶ月半程度を見込んでおく必要があるでしょう。諸費用も数十万円程度かかるため、事前に確認しておくことが重要です。

水回りや内装など、部分的なリノベーションにはリフォームローンが適しています。

リフォームローンは、少額の融資にも対応できる手軽さが魅力です。住宅ローンでは、まとまった金額でないと借り入れが難しいのに対し、リフォームローンは数十万円から利用できます。審査も住宅ローンに比べると比較的緩やかで、申し込みから借り入れまで2週間程度とスピーディーなのが特徴です。

また、無担保型が多く、住宅ローンのように抵当権設定が不要なため、手続きもスムーズに進みます。住宅ローンが残っていても利用できるため、水回りなどの部分的なリフォームにも適しています。

ただし、借入限度額は1,000万円程度と、大規模リフォームには不向きです。金利も住宅ローンより高めに設定されており、返済期間も最長15年と短いため、月々の返済額が大きくなる傾向があります。そのため、利用にあたっては、無理のない返済計画を立てることが重要です。

リフォーム一体型ローンとは、住宅購入費用とリフォーム費用をまとめて借りられる金融商品のこと。中古物件を購入し、その後リフォームを検討している場合に適しています。

リフォーム一体型ローンの最大の利点は、手続きを一本化できることです。通常、中古物件の購入とリフォーム費用で別々にローンを組むのは煩雑ですが、リフォーム一体型ローンであれば、一本のローンでスムーズに手続きを進められます。返済計画も同様に、住宅ローンとリフォームローンの異なる返済期間を一本化することで、計画が容易になります。また、住宅ローンと同等の低金利で、最長35年程度の長期返済が可能な点も大きな魅力です。

一方で、デメリットは住宅ローンに準じます。借入額と返済期間の長さから審査が厳しく、土地や住宅を担保に入れる必要があります。抵当権設定や事務手数料など、数十万円程度の諸費用も発生します。そして注意すべきは、取扱金融機関が限られる点です。最寄りの銀行では利用できない場合もあり、メガバンクやネット銀行も視野に入れる必要があるでしょう。

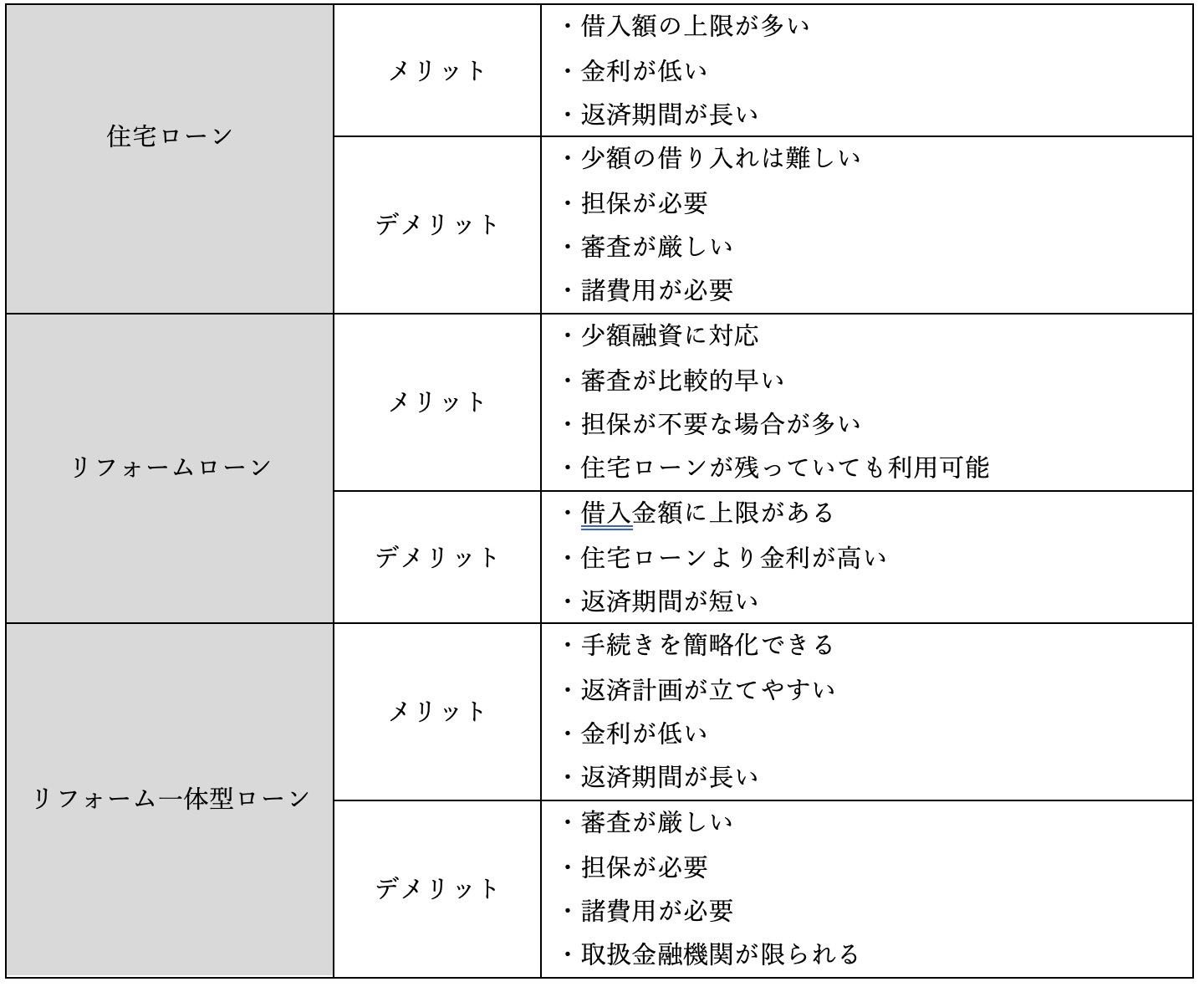

3種類のローンのメリット・デメリットを一覧にまとめました。

リフォームは、目的や時期によって最適なローンが異なります。ここでは、ケース別にローンの利用例をご紹介します。

中古物件を購入し、リフォームしてから入居する場合を見ていきましょう。

一本のローン契約で済む一体型ローンは、手続きの簡便さが魅力です。住宅ローンと同様の長期返済が可能で、月々の負担を軽減できます。また、リフォーム費用を住宅ローンに含めることで、住宅ローン控除の対象額が増え、節税効果も期待できます。

一体型ローンが返済負担の軽減に繋がる一方、別々にローンを組む方が適しているケースもあります。例えば、利用したい金融機関で一体型ローンが取り扱われていない場合や、返済計画を細かく分けたい場合などです。一体型ローンに比べて金利が高くなる傾向はありますが、ローン選択の自由度が増す点はメリットといえるでしょう。

中古物件を購入した後、気になる箇所をリフォームしたい場合もあるでしょう。このケースでは、どのローンが適しているのかを解説します。

基本的にはリフォームローンが適しています。リフォームローンは必要なときに必要な分だけ借り入れが可能であり、リフォームのタイミングや規模に合わせて柔軟に対応できるからです。ただし、住宅ローンとリフォームローンでは金利や返済期間が異なるため、綿密な返済計画を立てる必要があります。

間取りや外壁・屋根などを全面的に刷新するような大規模リフォームの場合、リフォームローンだけでは資金が不足する可能性があります。そのようなときには、リフォーム費用と住宅ローンの残債をまとめて新たな住宅ローンとして借り換える方法が有効です。リフォーム費用も住宅ローンの条件で借り入れられるため、費用負担を軽減できる可能性が高くなります。

住宅ローンを完済している場合の、リフォーム費用の調達方法をご紹介します。

水回りや内装のリフォームなど、数十万円~300万円程度の小規模なリフォームであれば、リフォームローンの利用がおすすめです。

間取り変更や外壁・屋根の修繕など、中規模なリフォームには数百万円に費用が必要です。特に外壁と屋根をセットで張り替え・葺き替える場合は700万円以上かかるため、リフォームローンでは不足する可能性があります。その場合は、住宅ローンも視野に入れるとよいでしょう。

家の骨組みだけを残して一から新しくするフルリノベーション(スケルトンリフォーム)の場合、家の規模にもよりますが、1,000万円以上の費用が必要です。この場合は住宅ローンを組むのがおすすめです。

リノベーションのためにローンを組むと、減税制度が受けられる可能性があります。少しでも費用負担を減らすためにも、ぜひチェックしておきましょう。

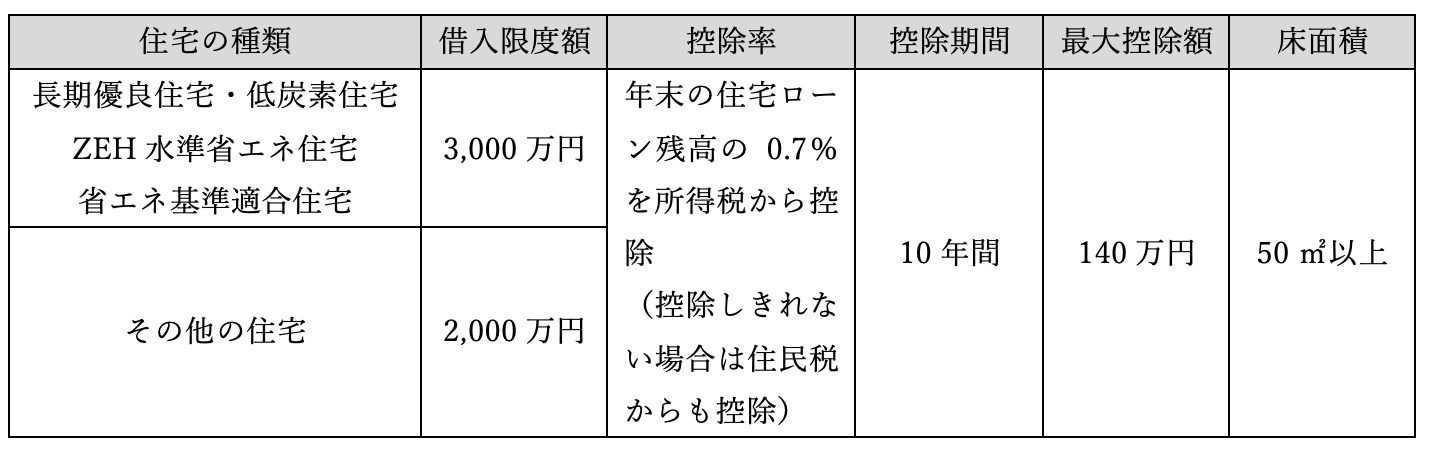

住宅ローン減税とは、住宅ローンを利用してリフォームを行った場合に、年末のローン残高に応じて所得税が控除される制度です。

<その他の主な要件>・自らが居住するための住宅

・合計所得金額が2,000万円以下

・住宅ローンの借入期間が10年以上

・引き渡し、または工事完了から6ヶ月以内に入居

・昭和57年以降に建築または現行の耐震基準に適合

| <注意点> ・初年度は確定申告が必要です。忘れると控除が受けられません。 ・次年度からは、会社員であれば年末調整で控除が受けられます。税務署から送付される「住宅借入金等特別控除証明書」と、金融機関から送付される「住宅ローンの年末残高証明書」を勤務先に提出します。 ・住宅ローン減税と、リフォーム促進税制の併用は「耐震リフォーム」を除き、併用不可です。 |

住宅ローン減税の詳しい内容を確認したい方は住宅ローン減税の公式ホームページをご覧ください。

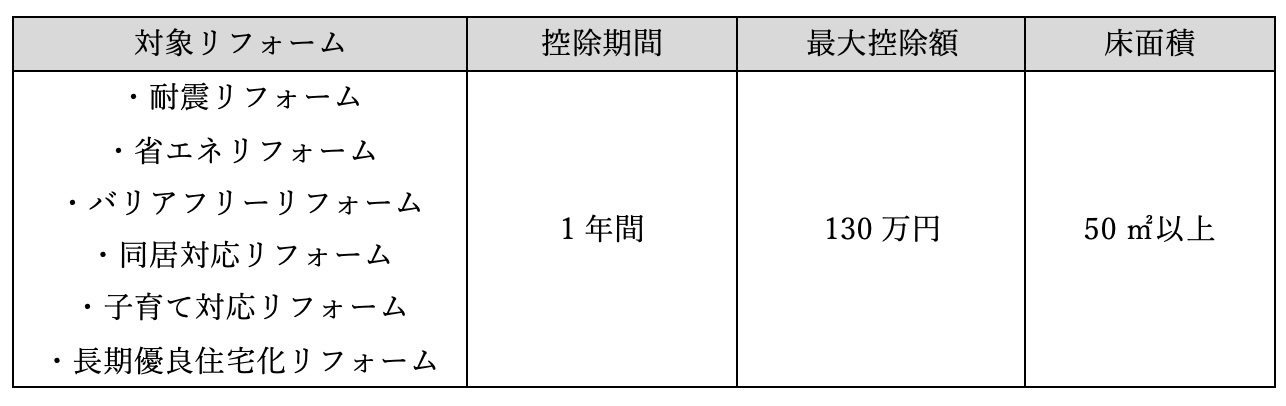

リフォーム促進税制とは、特定の条件を満たすリフォームを行った場合に、所得税や固定資産税などが軽減される制度の総称です。主に住宅の性能を向上させる内容のリフォームが対象となります。対象となるリフォームと控除額等は、以下の通りです。

最大控除額は、リフォーム内容それぞれで異なるため、順に説明します。

昭和56年5月31日以前に建築された旧耐震基準の住宅を、現行の耐震基準に適合するようリフォームする場合、所得税控除が受けられます。

<主な要件>

・自ら居住する住宅であること

・昭和56年5月31日以前に建築されたものであること

・その年分の合計所得額が2,000万円以下であること

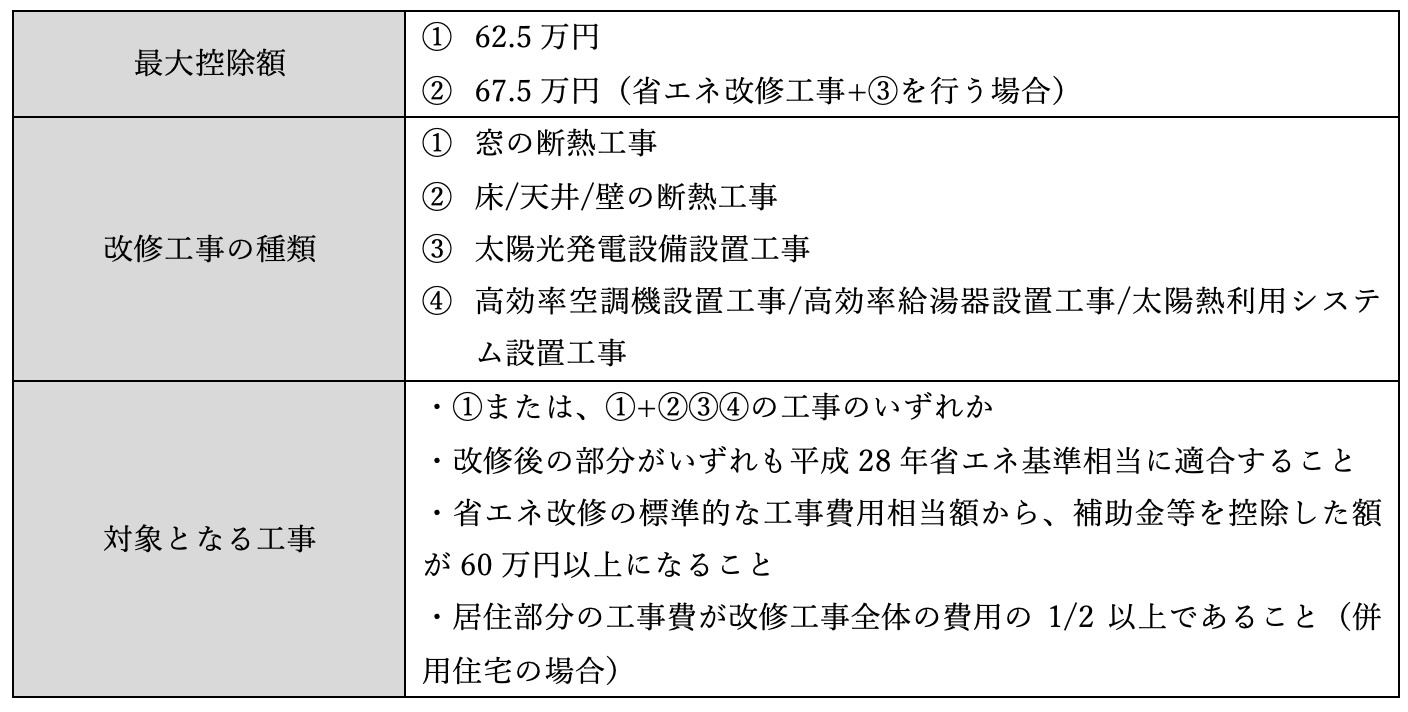

住宅の断熱性能向上リフォームや省エネ設備を導入した場合、所得税控除が受けられます。

<主な要件>

・自ら所有し、居住する住宅であること

・床面積の1/2以上が居住用であること(併用住宅の場合)

・改修工事完了後6ヶ月以内に入居すること

・その年分の合計所得金額が2,000万円以下であること

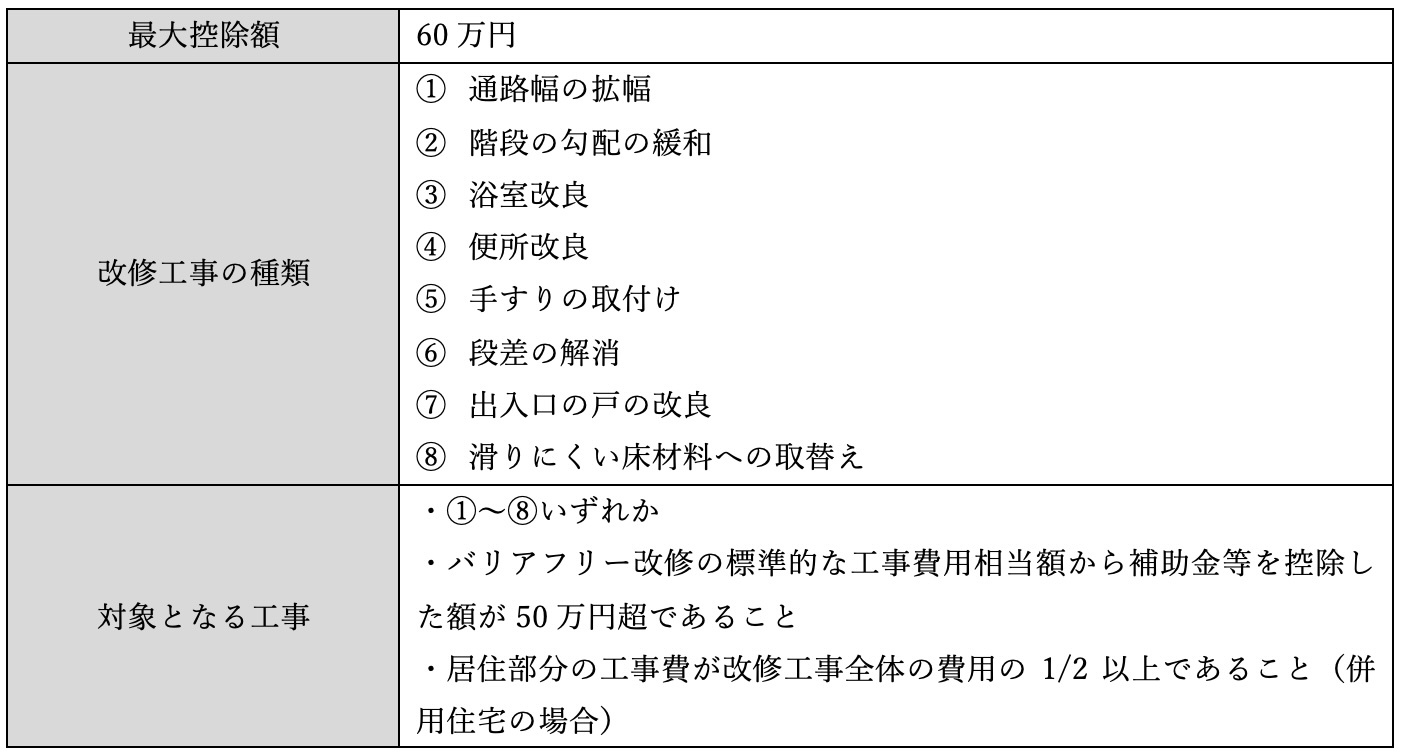

高齢者や障がい者のために住宅をバリアフリーリフォームした場合、所得税控除が受けられます。

<主な要件>

・下記①~④のいずれかが所有し、居住する住宅であること

①50歳以上②要介護または要支援の認定を受けている③障がい者④65歳以上の親族または②③に該当する親族と同居している

・改修工事完了後6ヶ月以内に入居すること

・床面積の1/2以上が居住用であること(併用住宅の場合)

・その年分の合計所得金額が2,000万円以下であること

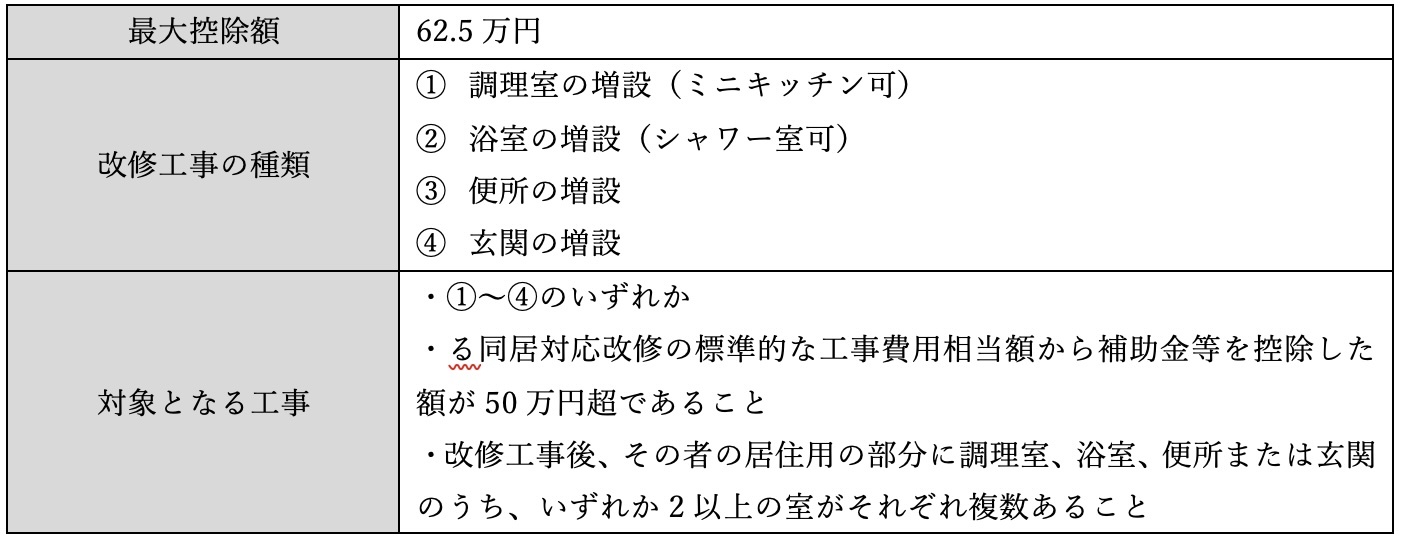

<主な要件>

・自ら所有し、居住する住宅であること

・床面積の1/2以上が居住用であること(併用住宅の場合)

・改修工事完了後6ヶ月以内に入居すること

・その年分の合計所得金額が2,000万円以下であること

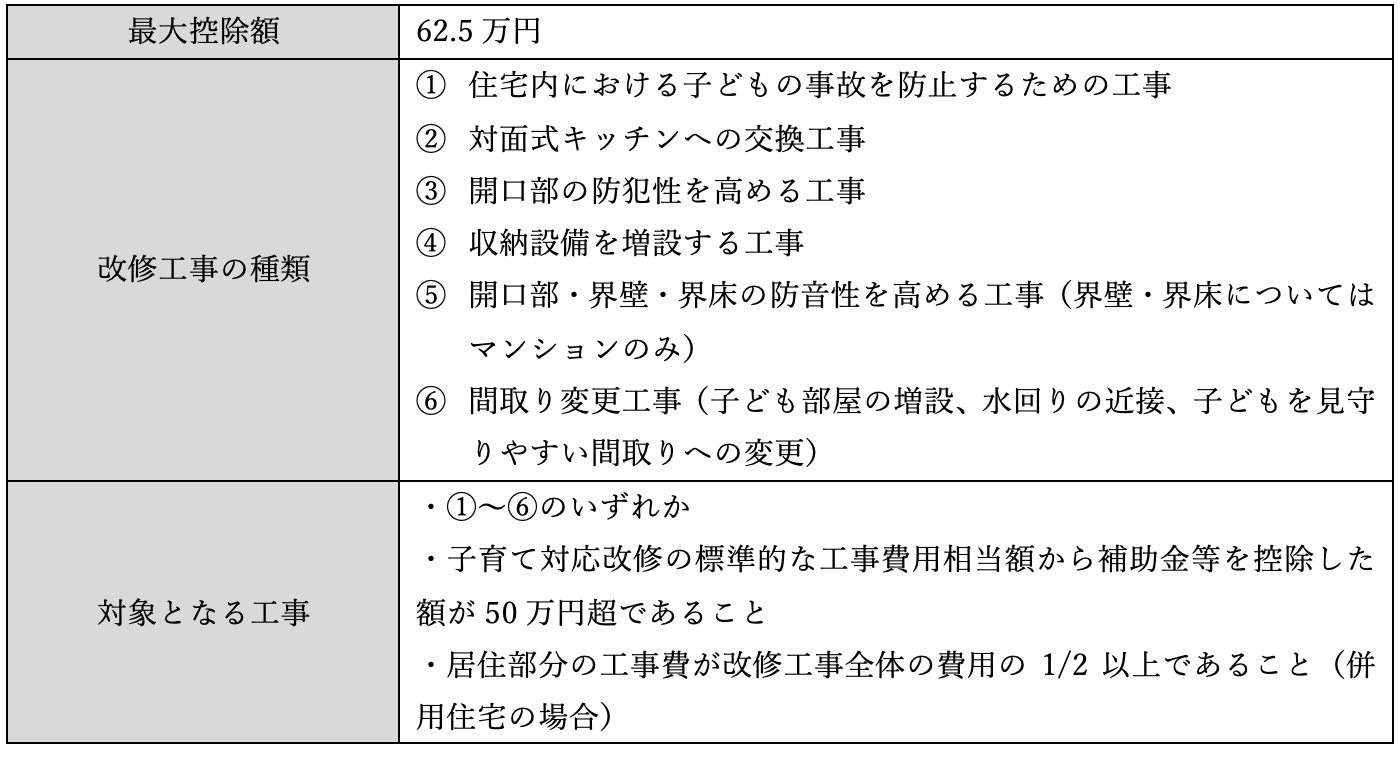

<主な要件>

・次の①②のいずれかが自ら所有し、居住する住宅であること

① 19歳未満の子を有する世帯 ②夫婦のいずれかが40歳未満の世帯

・床面積の1/2以上が居住用であること(併用住宅の場合)

・改修工事完了後6ヶ月以内に入居すること

・改修工事完了後の居住開始日が令和6年4月1日から令和6年12月31日までの間であること

・その年分の合計所得金額が2,000万円以下であること

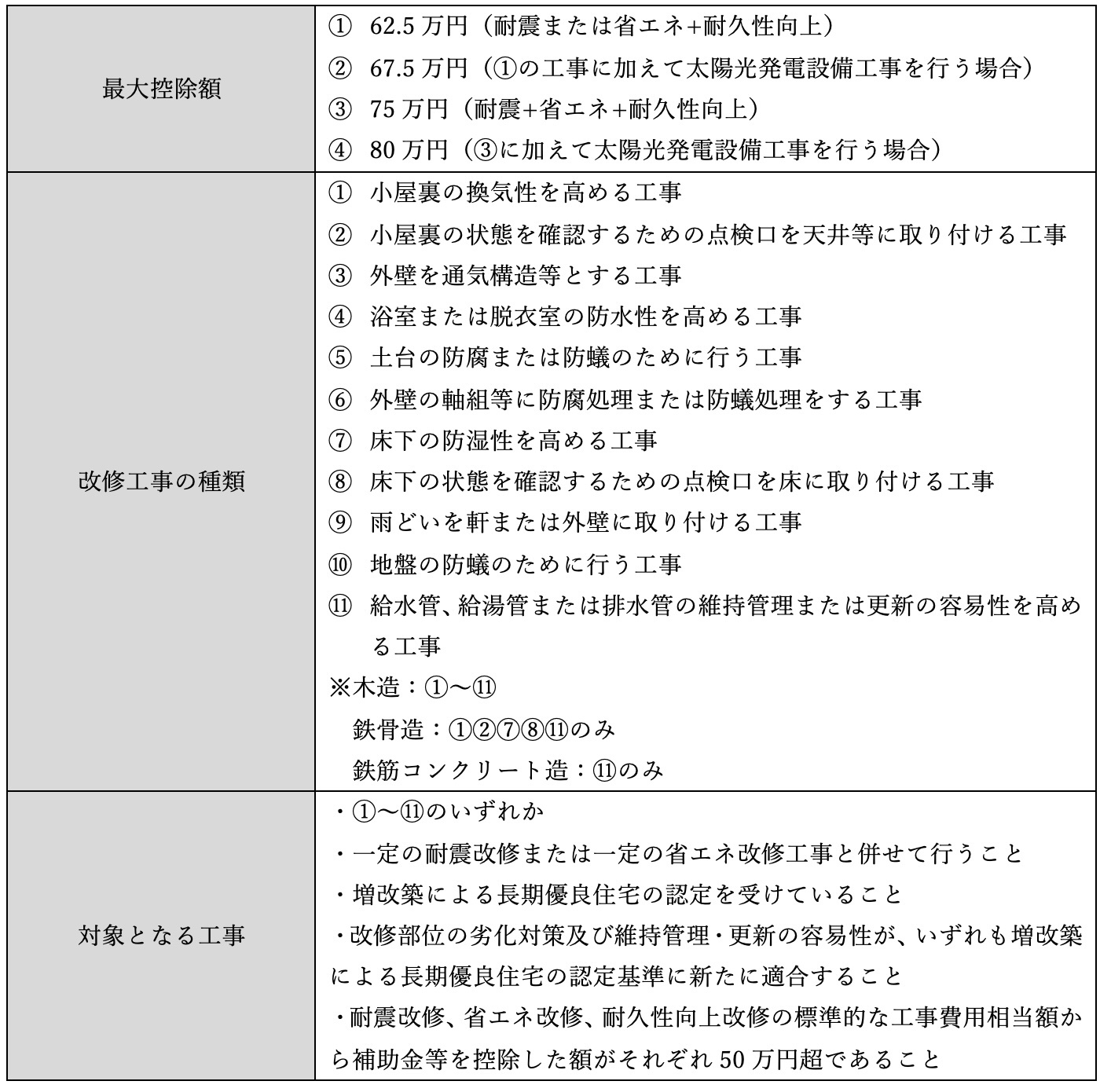

長期優良住宅の認定を取得できリフォームを行うと、所得税控除が受けられます。

<主な要件>

・自ら所有し、居住する住宅であること

・床面積の1/2以上が居住用であること(併用住宅の場合)

・改修工事完了後6ヶ月以内に入居すること

・その年分の合計所得金額が2,000万円以下であること

所得税の減税制度を詳しく確認したい方は、国土交通省の公式ホームページまたは住宅リフォーム推進協議会の資料もご覧ください。

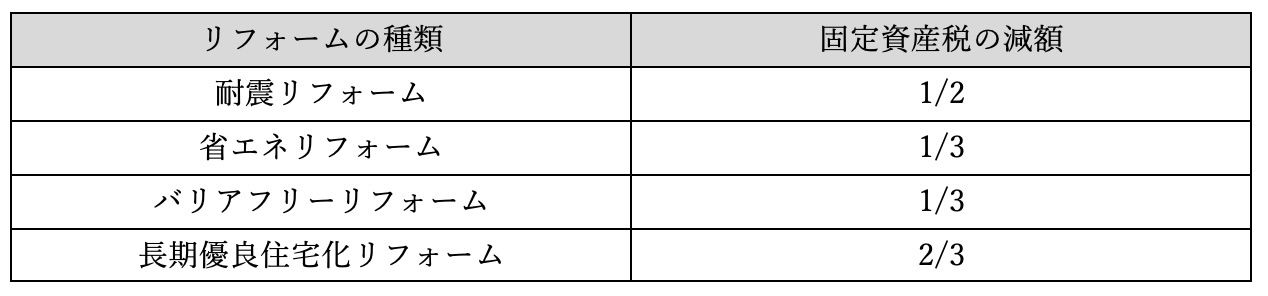

リフォーム促進税制は所得税だけでなく、固定資産税の減税も受けることができます。ただし、以下のリフォームのみ対象となっているため、よく確認しておきましょう。

固定資産税の減税制度を詳しく確認したい方は、こちらもご覧ください。

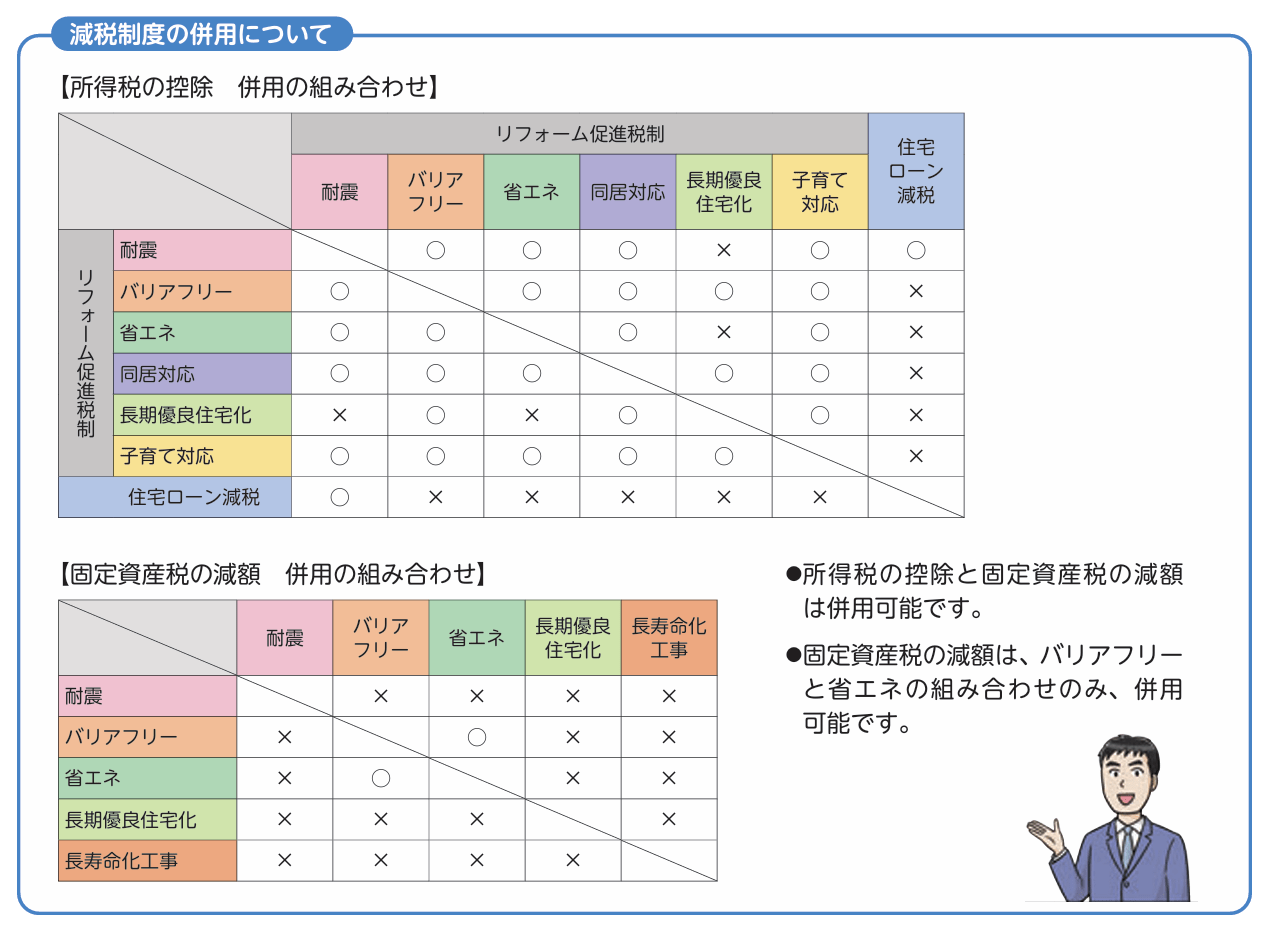

リフォームによる減税制度は、併用ができるものとそうでないものがあります。

※画像出典:(一社)住宅リフォーム推進協議会「住宅リフォームガイドブック」より

住宅ローン減税とリフォーム促進税制は、原則併用不可ですが、耐震リフォームに限っては例外的に併用が可能です。また、リフォーム促進税制内でも、組み合わせによっては併用できる場合とできない場合があります。どちらの制度をどう組み合わせるのが最も有利かは、リフォームの内容や個々の条件により異なります。そのため、リフォーム会社に相談し、最適なプランを立てることをおすすめします。

リフォーム促進税制の所得税減税の利用を検討している場合は、確定申告を忘れずに行いましょう。なお、固定資産税の減税を受けるには、リフォーム完了日から3ヶ月以内に市区町村に申告する必要があります。

リノベーション資金の調達には、各種ローンが利用できます。最適なローンを選ぶことは、費用負担を大きく左右しますが、専門知識がない状態で比較検討するのは難しいものです。リフォーム会社やファイナンシャルプランナー(FP)に相談するのが有効でしょう。また、リフォームの内容や返済期間によっては減税制度を利用できる場合もあります。

旭ハウジングでは、お客様のリフォーム計画や状況に合わせて、最適なローン計画を支援します。減税制度に関するアドバイスも可能です。リフォームを成功させるための鍵は、明確な資金計画を立てること。リフォーム費用について不安なことがあれば、ぜひ旭ハウジングにご相談ください。

▼資料請求やお問合せはこちら▼

https://www.asahi-h.co.jp/contact

※本記事は2025年3月18日現在の情報に基づいて作成されたものです。最新の情報は、各制度の公式ホームページでご確認ください。

CONTACT